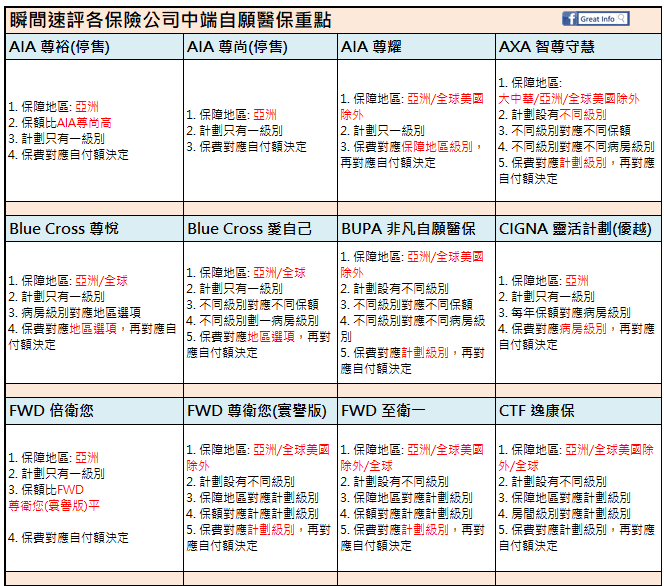

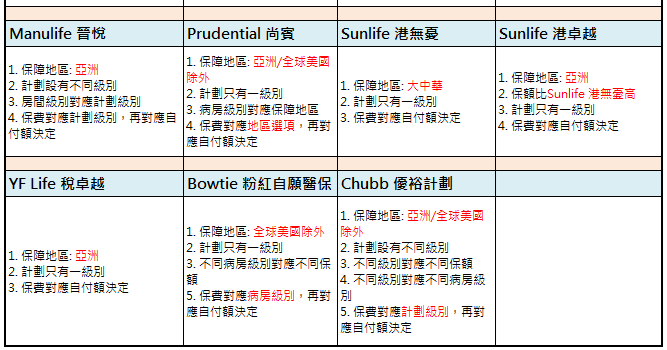

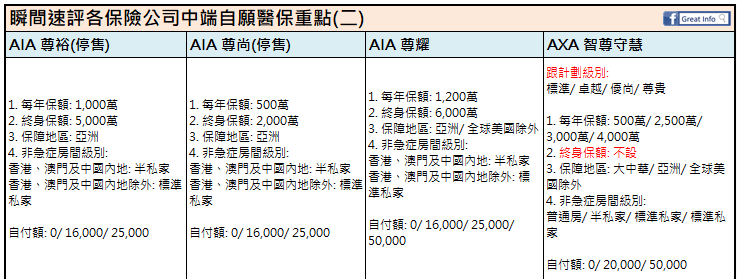

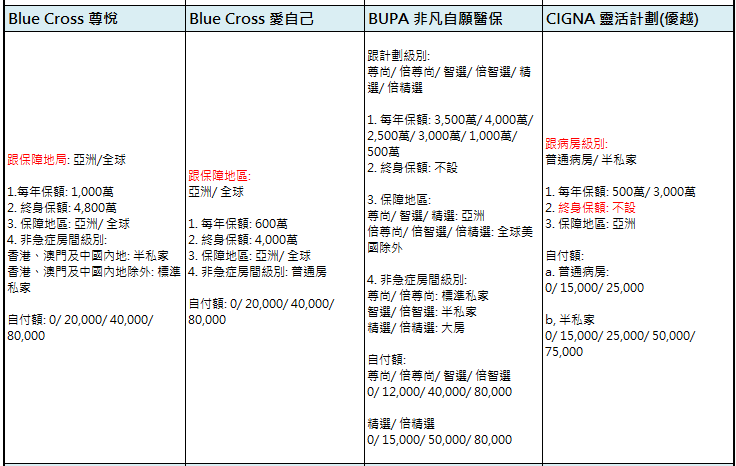

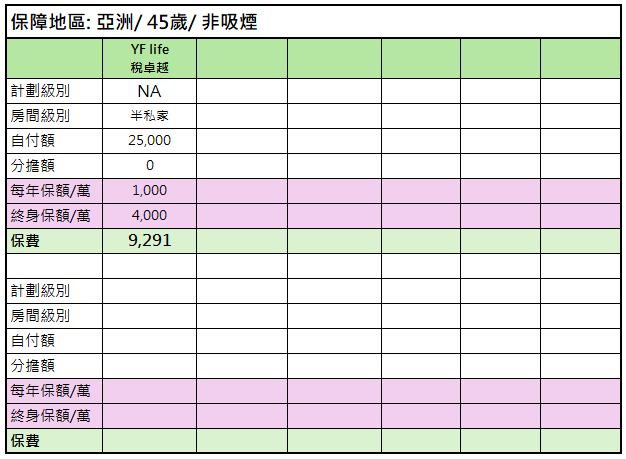

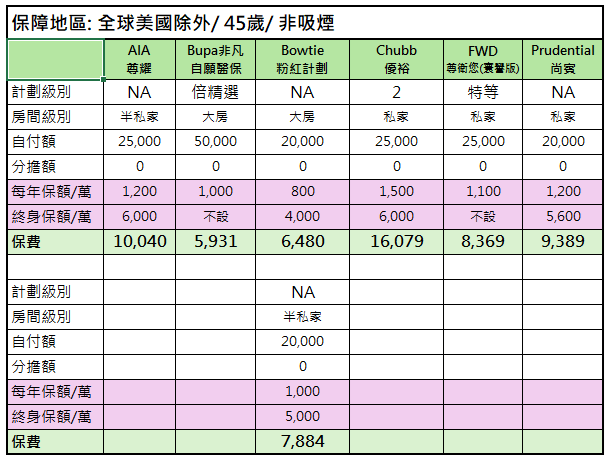

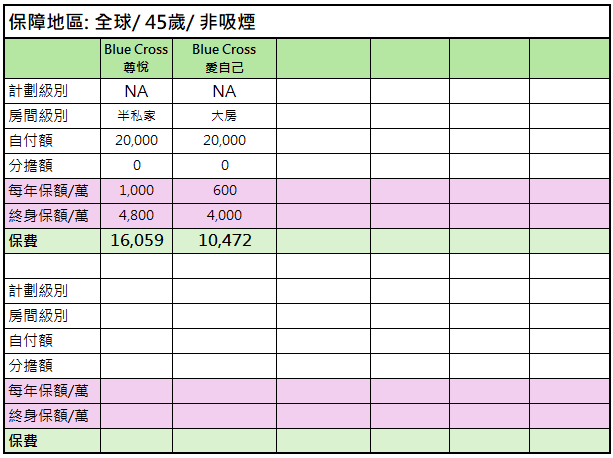

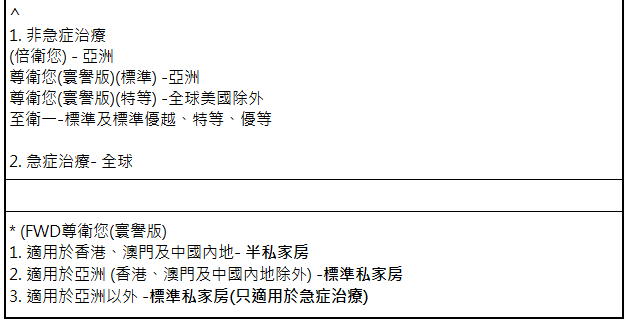

如何界定中端自願醫保

筆者會以每年保額來劃,每年保額界乎200萬至1500萬,便便納入為中端自願醫保。

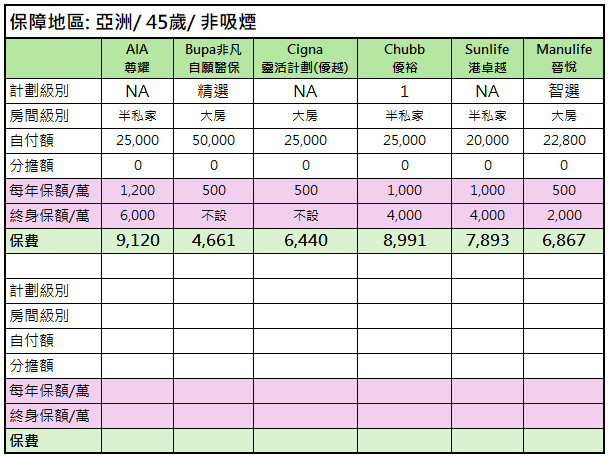

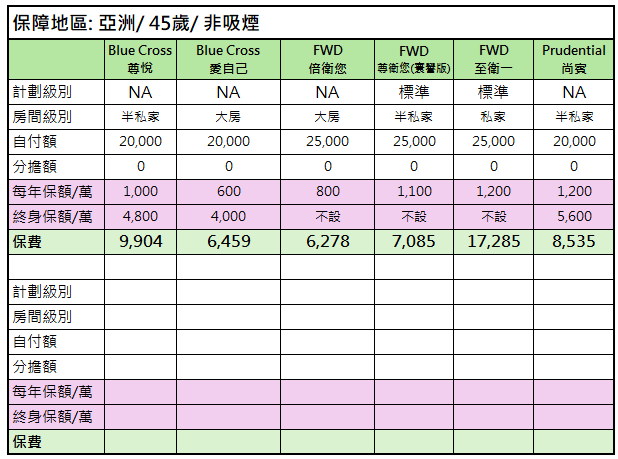

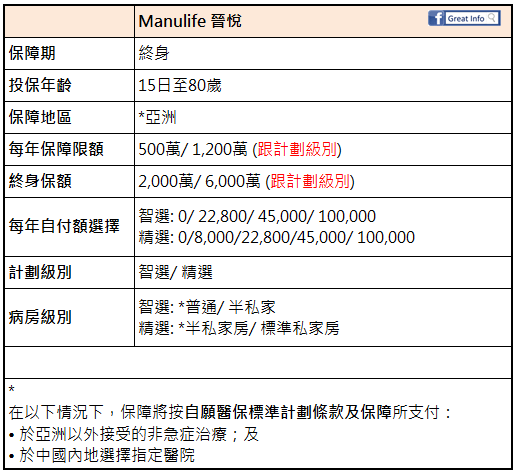

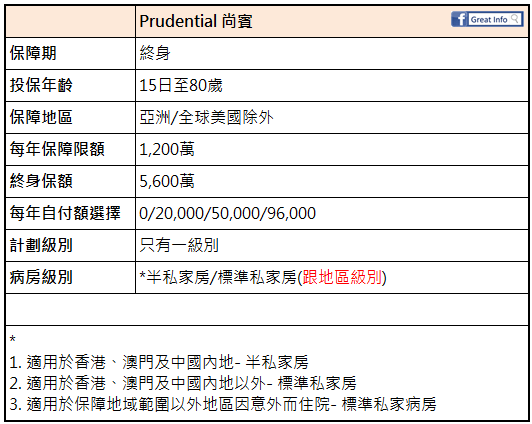

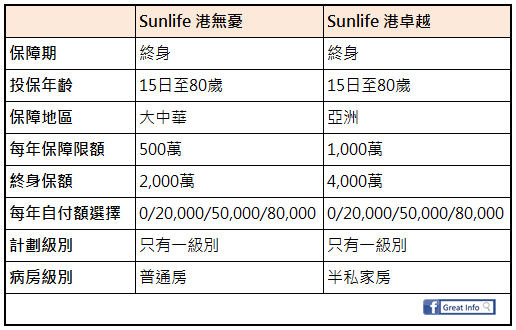

在比較時,會分開以地區劃分,包括大中華、亞洲、全球美國除外、全球。

理論上,保障地區越細,保額越低,病房級別越低,及自付額越高,保費便會越平。

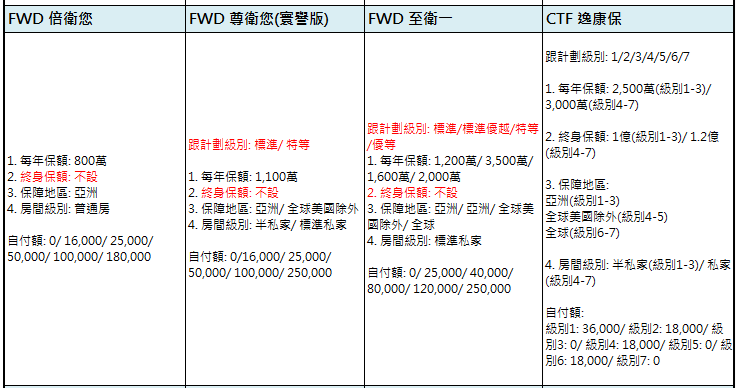

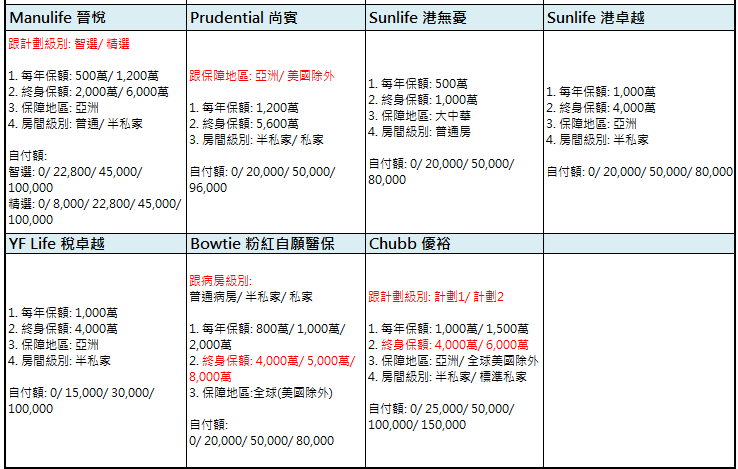

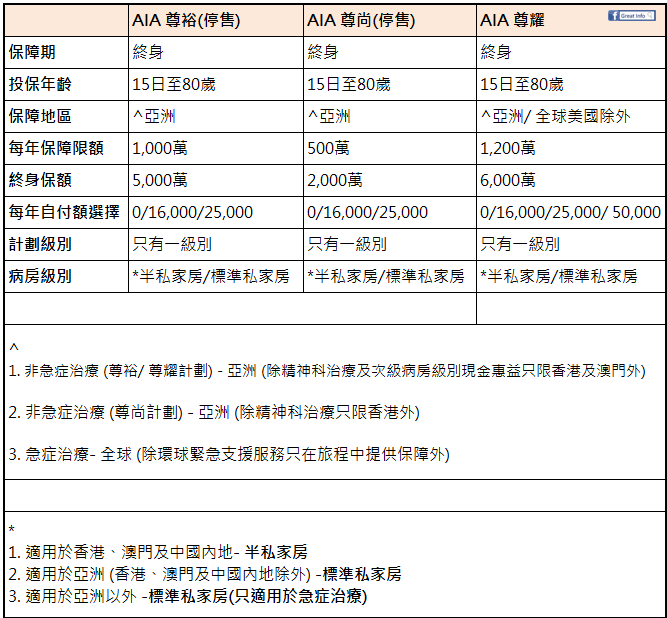

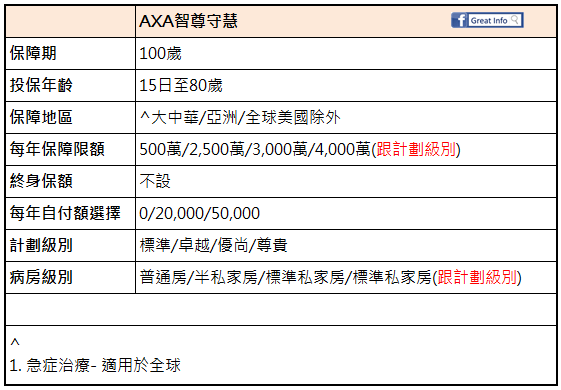

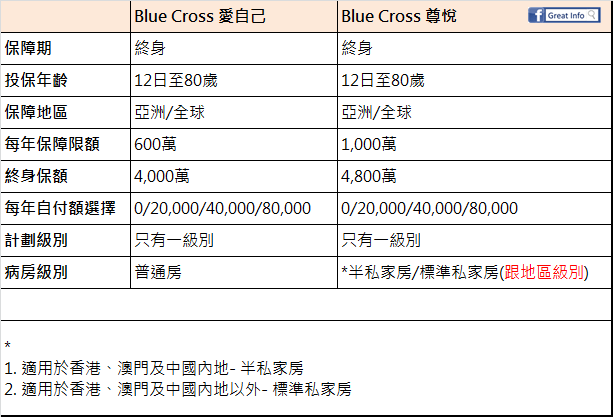

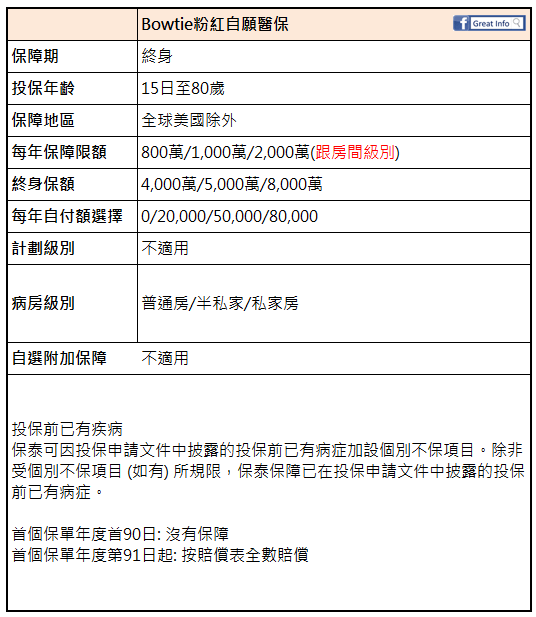

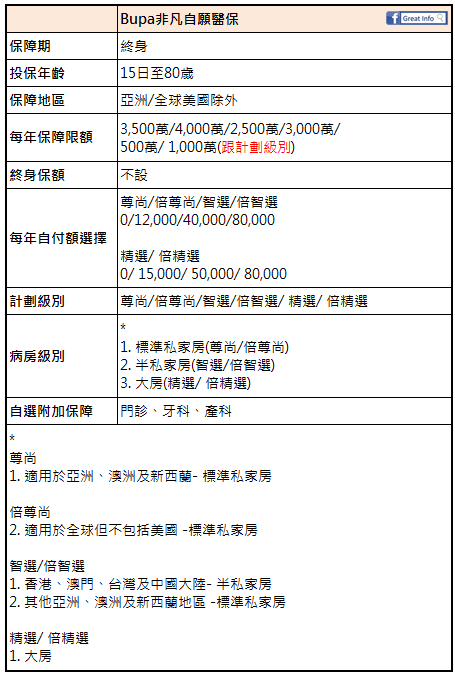

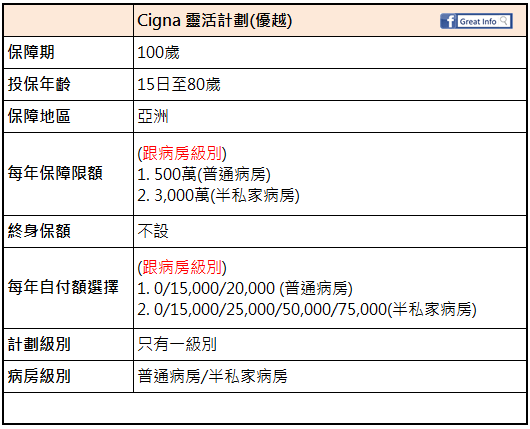

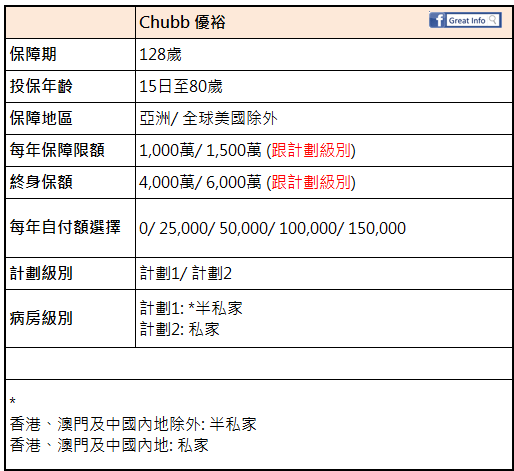

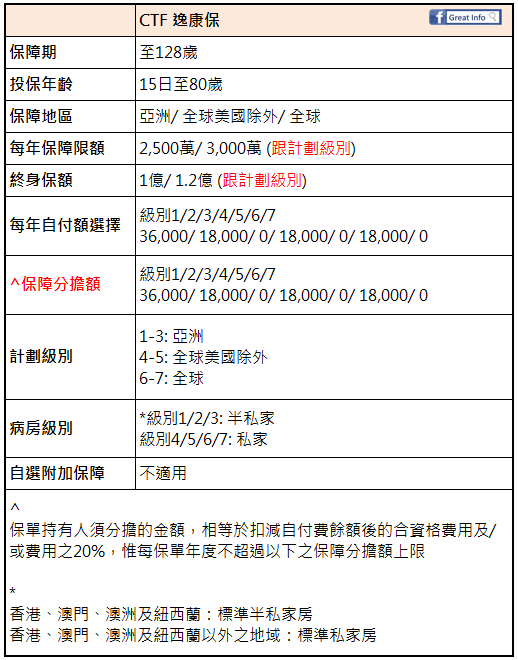

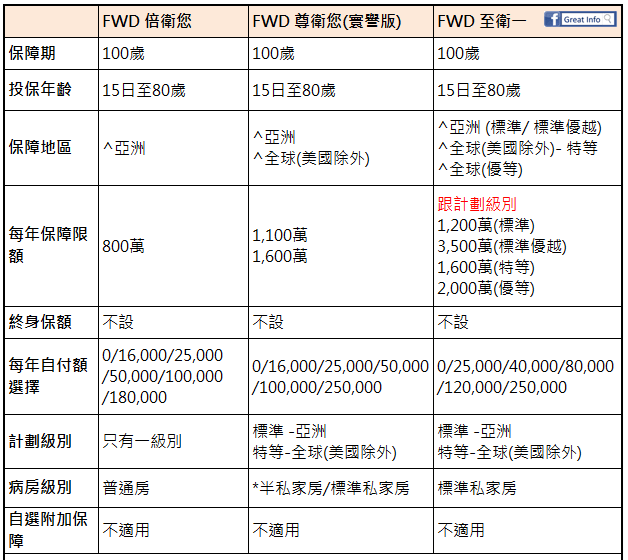

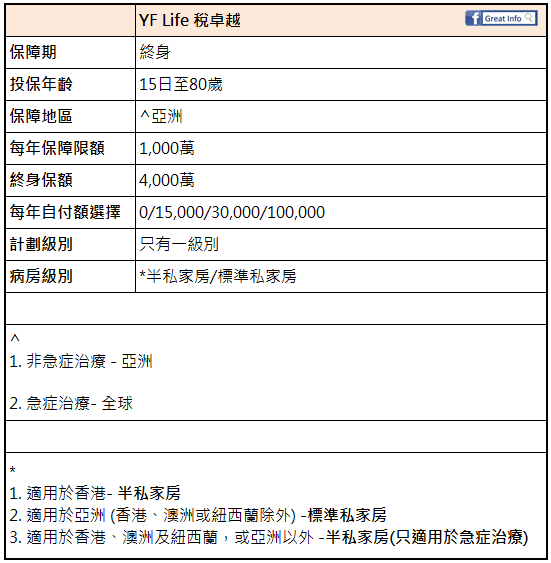

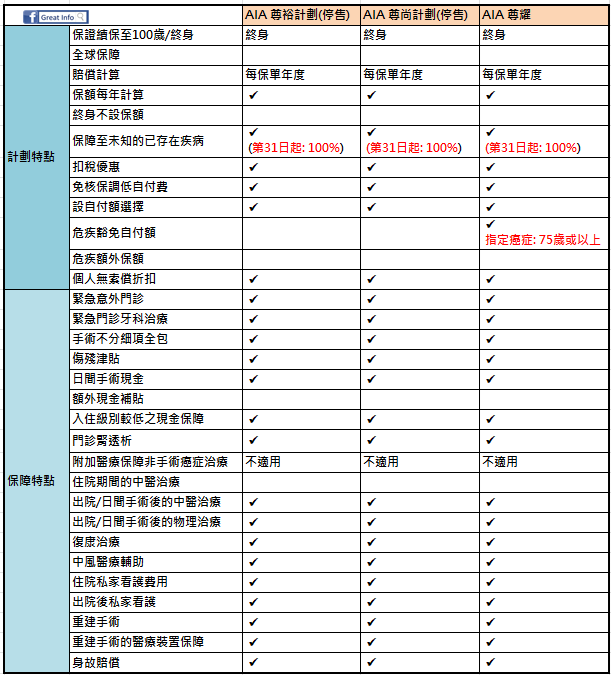

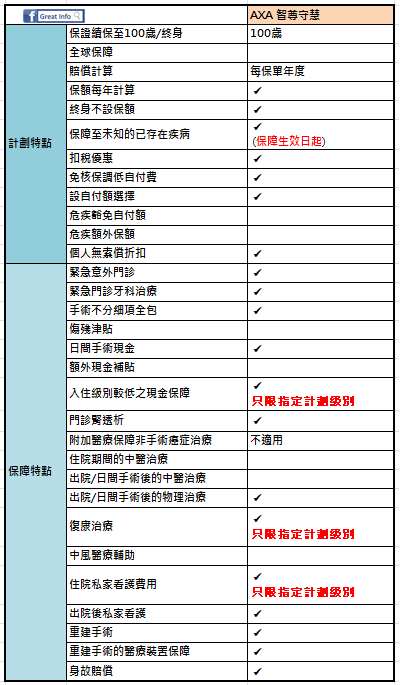

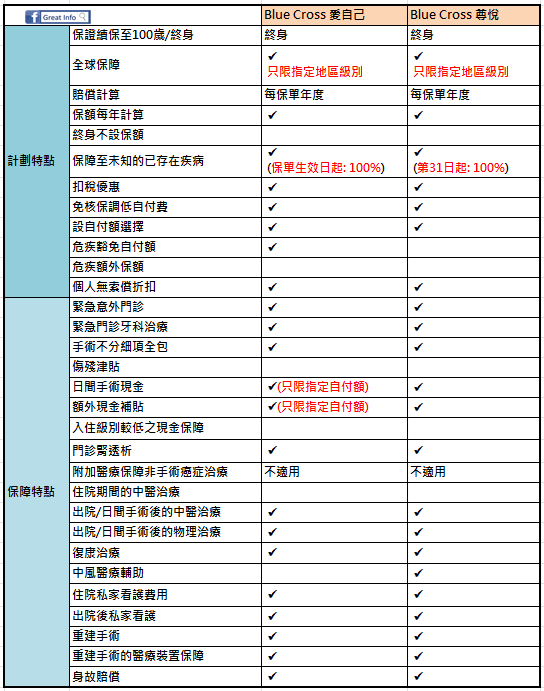

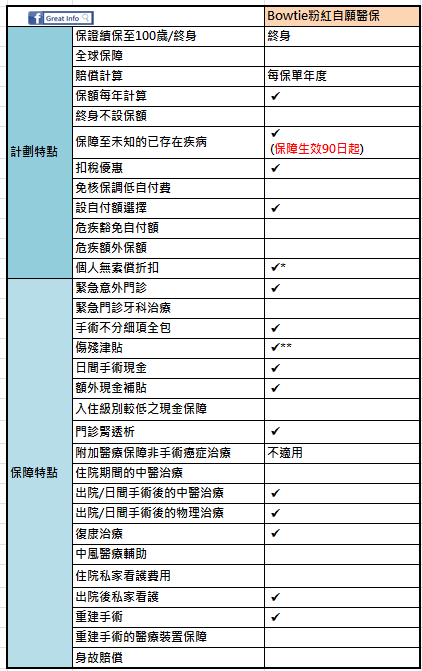

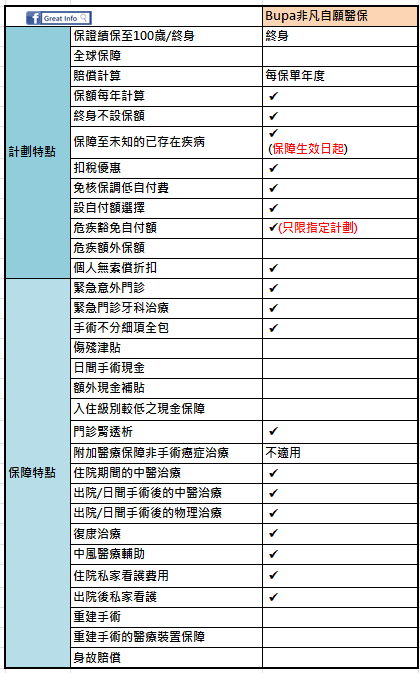

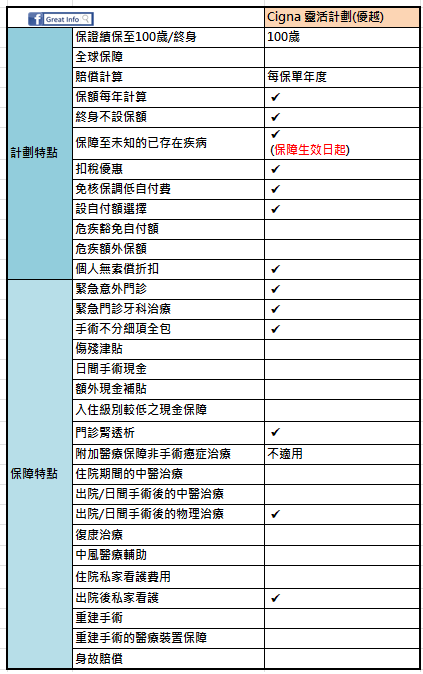

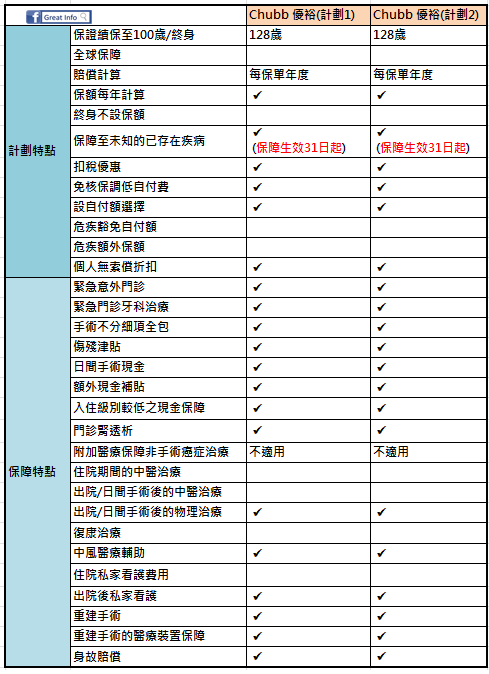

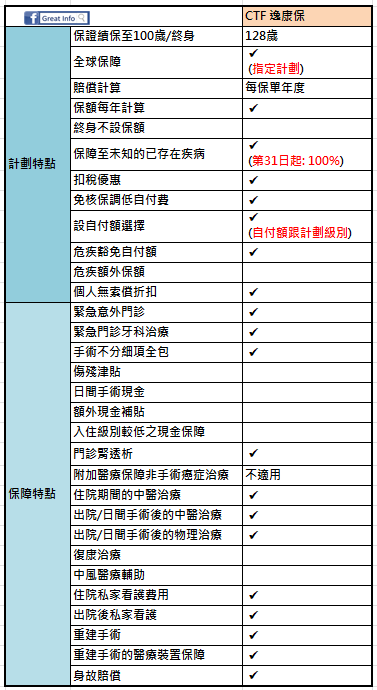

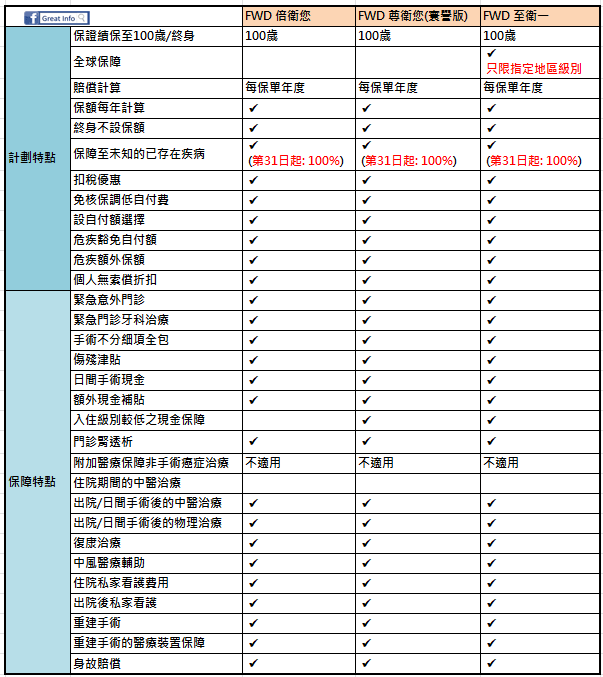

主流保費計價分為(1)保障地區、(2)保額、(3)病房級別,我們比較AIA、AXA、Blue Cross、Bowtie、Bupa、Cigna、、Chubb、FWD、Chubb、CTF Life、Manulife、Prudential、Sunlife、YF Life,顯示如下