Great Info

Great Info

Great Value Great Time Great Fun

港醫療保險 港醫療收費

Menu

main

medical blog

online application

Travel Insurance

Home Insurance

Maid Insurance

Accident Insurance

Oversea Student Insurance

Working Holiday Insurance

About us

會員條款

服務條款

私隱政策

login/registration

團體醫療保險比較2023

又到每年續保團體醫療保險的時間,小至大企業也會為每年續保而煩惱,因為當中涉及的不但是費用支出,還有是公司能否為僱員提供可競爭性的團體醫療保險。

在經濟面臨嚴峻的挑戰下,2023年即將過去,2024年會是艱難又不容易過的日子,企業要顧及可持續性發展(sustainability)下,ESG將會是未來發展新趨勢,當中的”S”,企業責任,除了是企業對社會的責任外,還有最重要就是對員工的關懷,增加員工歸屬感是企業可否持續發展的重要支柱,當中包括的就是僱員福利(Employee Benefit),特別是2023年將過,將迎來新的一年,我們特別把常用的團體醫療保險做了比較,配合經驗累積關於現時醫療市場收費,比較不同保險公司計劃中挑選最接近的計劃級別,再按該計劃級別計算保費,給還沒有團體醫保或來年打算轉保的企業參考。ESG中的”S”相對人性化,我們相信若企業能提升”S”,間接便能提升企業價值,因為只有透過可持續發展的企才能在經濟環境不確定性的情況下生存下來。

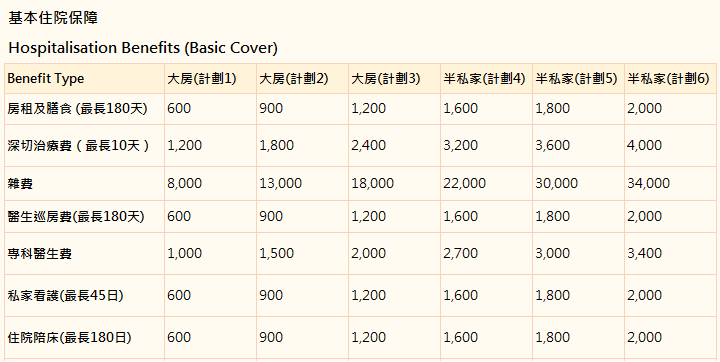

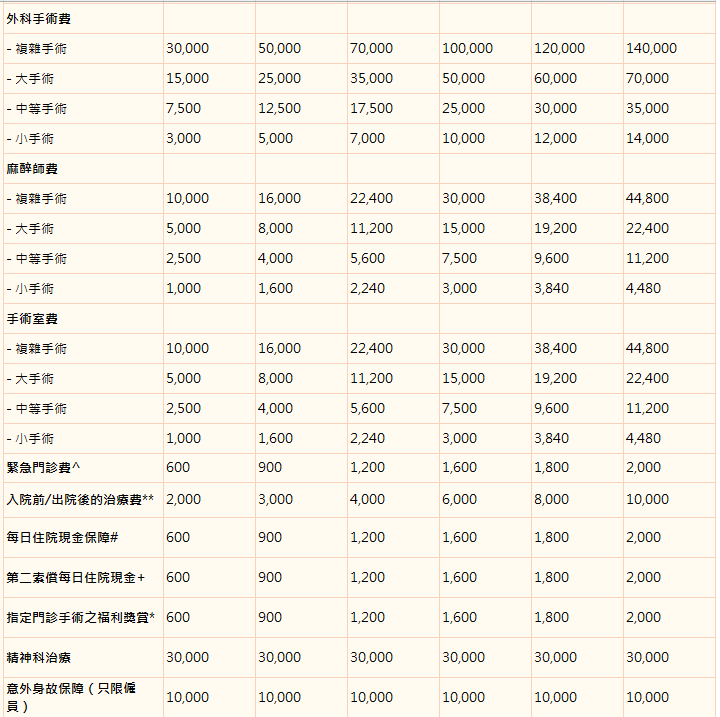

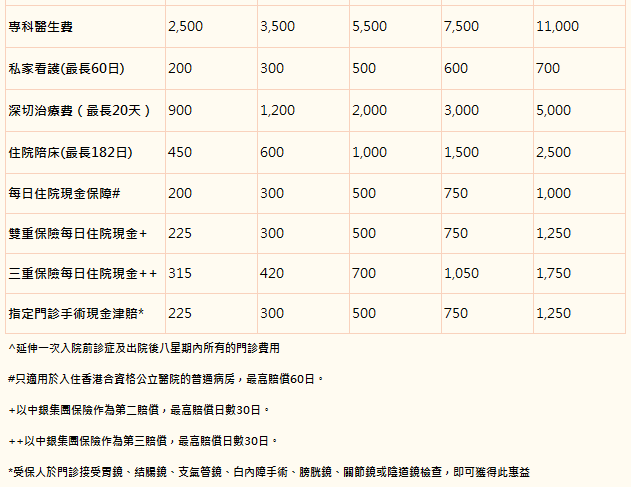

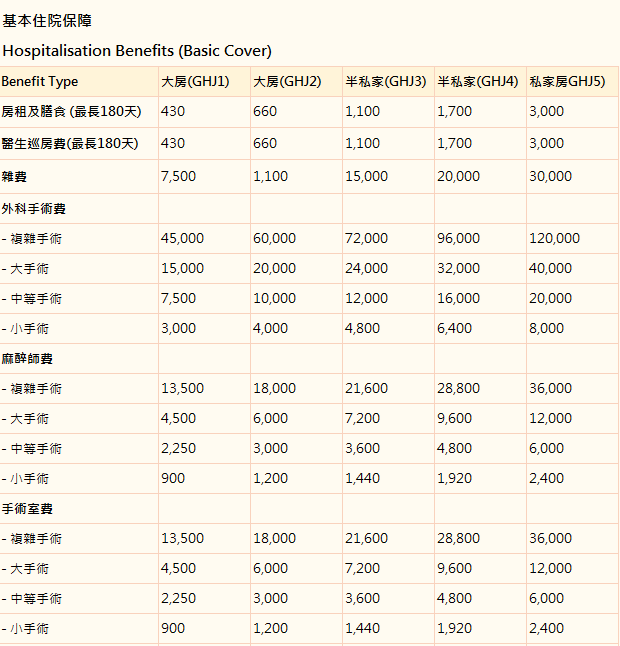

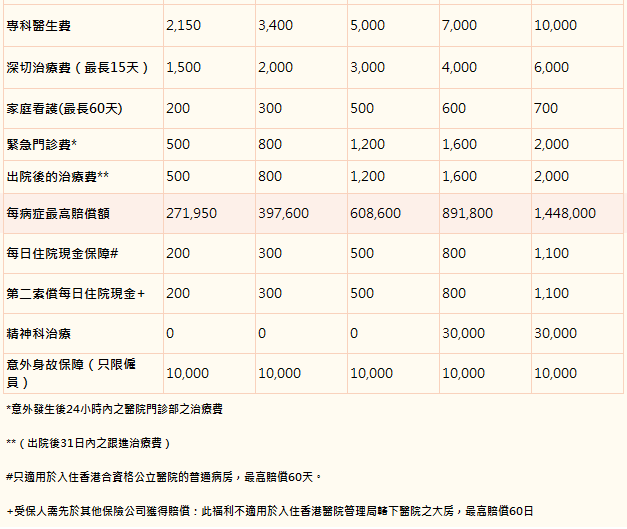

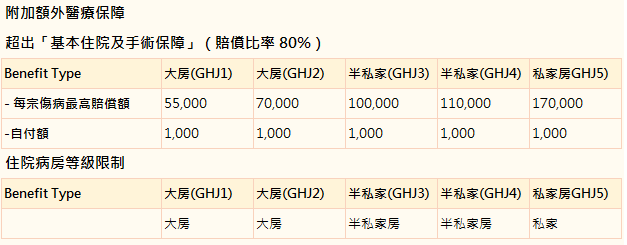

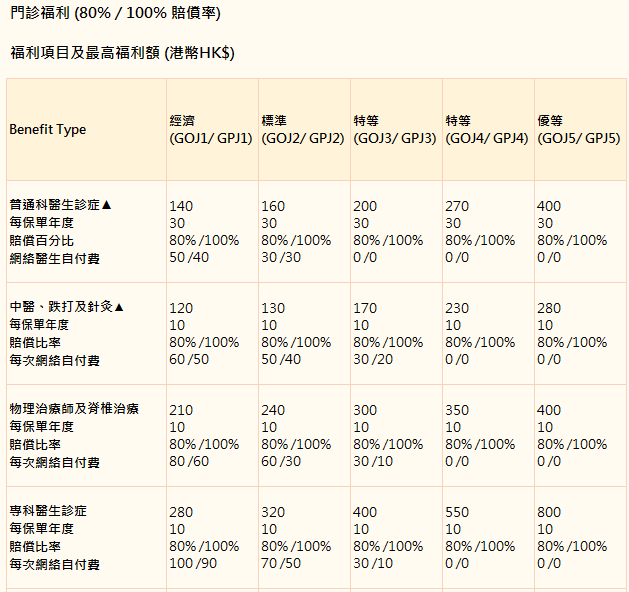

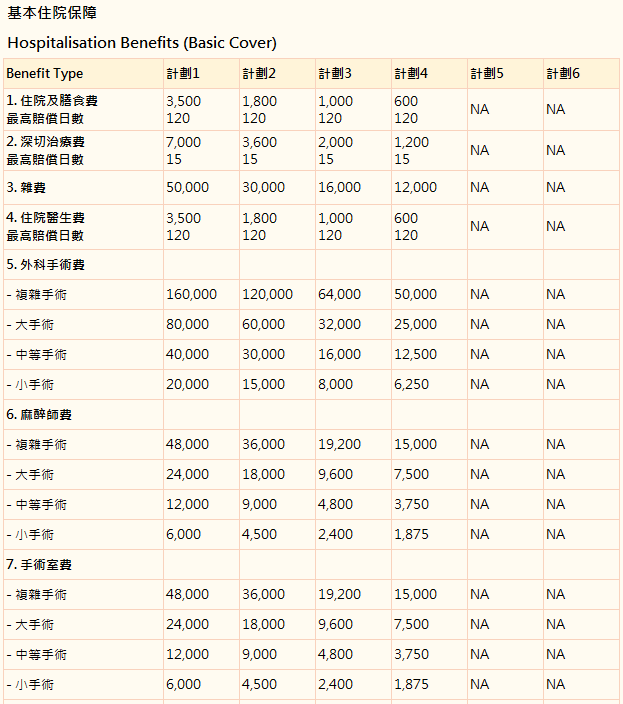

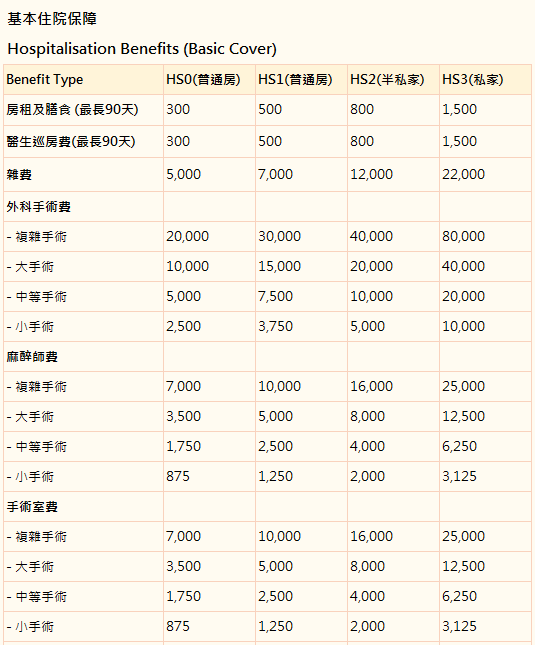

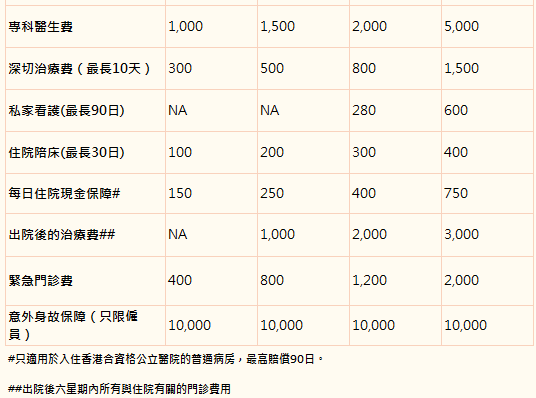

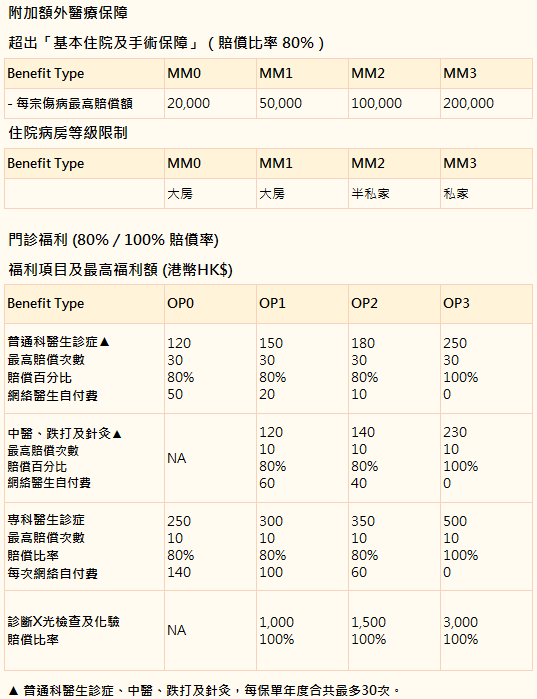

團體醫療保險,最常見是年齡組別計價,其次是以計劃選項計價,或以混合模式(Hybrid)計價,各種模式各有好處,以基本計劃,即有齊住院、附加醫療、門診(包括普通科醫生、專科、物理治療及脊醫,保費由2,500至5,500,差距上也非常大。

我們做了撮要,供讀者參考。

要有齊住院+SMM+門診,讀者可以按參考保障為指標,看看自己企業保障如何。

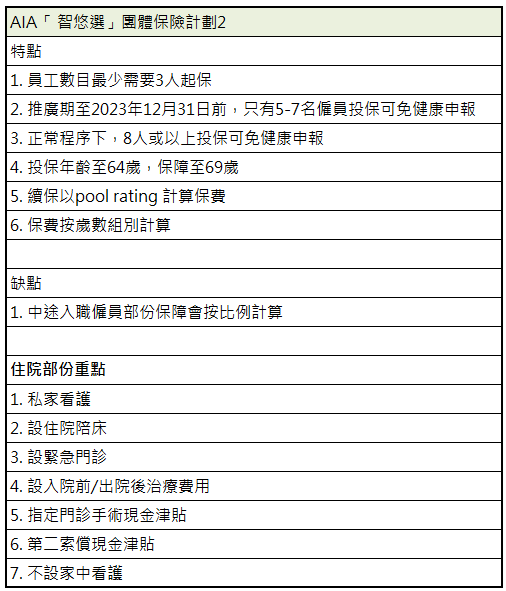

AIA「 智悠選」團體保險計劃2

重點

行政流程:

1. 投保年齡:

64歲或以下;保障至69歲

2. 僱員數目

3-7名

: 要個別健康申報(即有機會個別加價或出不保事項)

3. 僱員數目

8名或以上

: 不用健康申報

4. 僱員數目

10名或以上

: 僱員可自費額外選投指定自選個人醫療保險,不用健康申報,缺點是風險池內的所有投保人可能是患有不同疾病的人士,每年保險加幅因理賠紀錄而可能出現失控情況。

5. 在保單生效後,新增僱員,部份福利會按生效時間

按比例計算

(如門診)

計劃重點

1. 續保是以

pool rating計算

,所以保費不會因為公司理賠紀錄差而擔心保費大增。

1. 保障已存在疾病,

前3後12

,意思即是在計劃生效前3個月已持續有的疾病,在計劃生效後12個後會受保

2. 僱員可以自選降低基本計劃保障要求去換取自己較為有需要的其他保障,包括身體檢查、疫苗接種、視力保障、牙科保健、aia個人保單保費及保費徵費。

計劃撮要

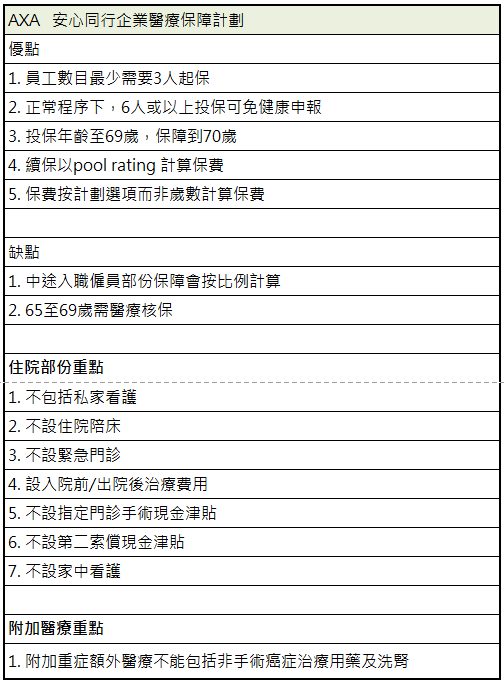

AXA 安心同行企業醫療保障計劃

重點

行政流程:

1. 投保年齡:

69歲或以下(65歲或以上僱員需健康申報);保障至70歲

2. 僱員數目

3-5名

: 要個別健康申報(即有機會個別加價或出不保事項)

3. 僱員數目

6名或以上

: 不用健康申報

4. 僱員數目

6名或以上

: 僱員可自費額外選投指定自選個人醫療保險,不用健康申報,缺點是風險池內的所有投保人可能是患有不同疾病的人士,每年保險加幅因理賠紀錄而可能出現失控情況。

5. 在保單生效後,新增僱員,部份福利會按生效時間

按比例計算

(如門診)

計劃重點

1. 續保是以

pool rating計算

,所以保費不會因為公司理賠紀錄差而擔心保費大增。

2. 保障已存在疾病,

前3後12

,意思即是在計劃生效前3個月已持續有的疾病,在計劃生效後12個後會受保

3. 保費

按計劃選項

而非歲數計算保費

計劃撮要

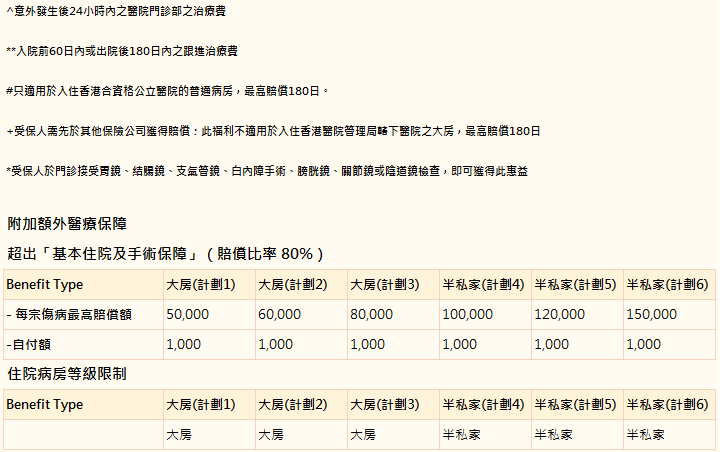

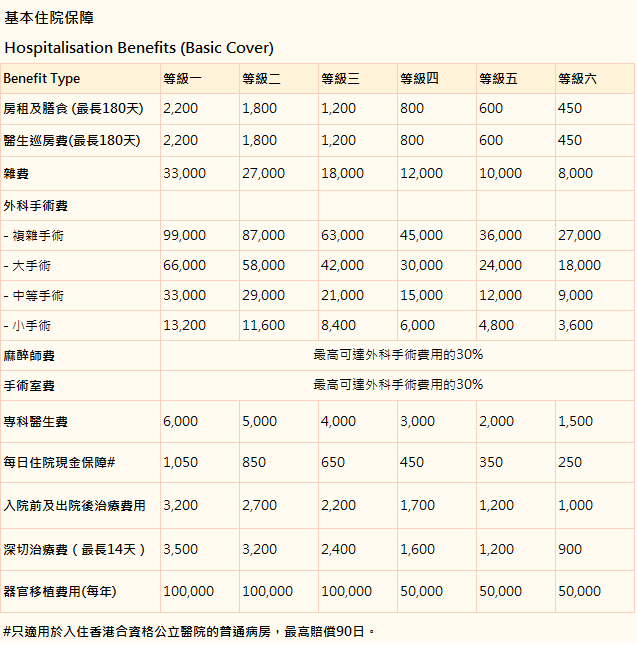

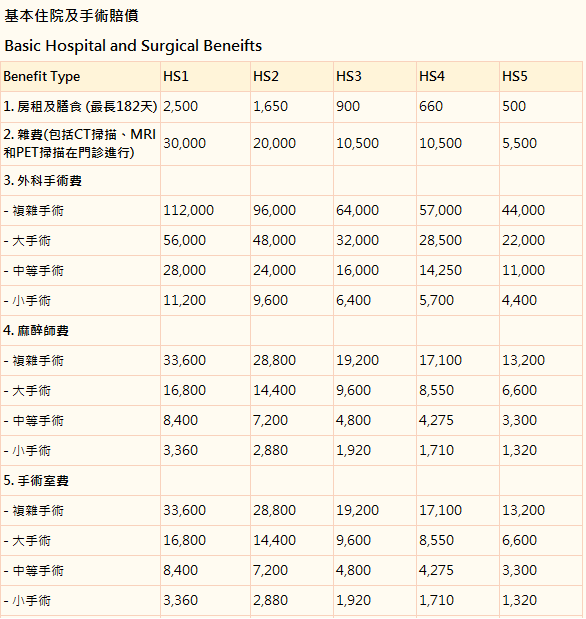

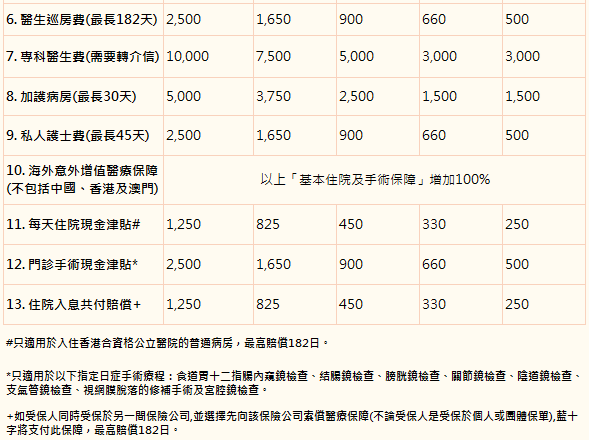

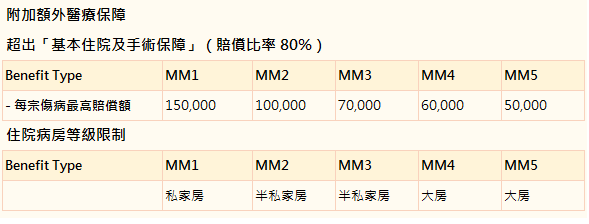

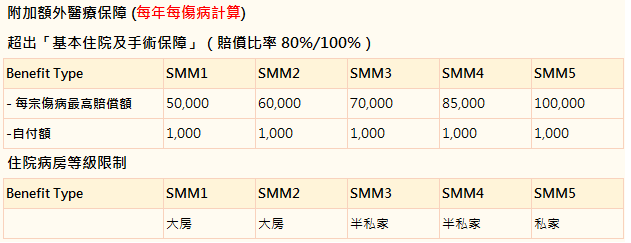

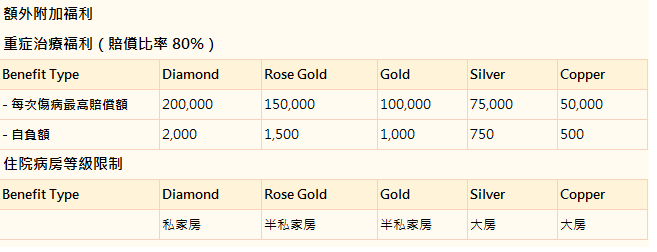

-附加重症醫療保障

當基本計劃保障用盡後,便會在額外醫療保險內扣除(

但不包括癌症、洗腎

),可以留意返。

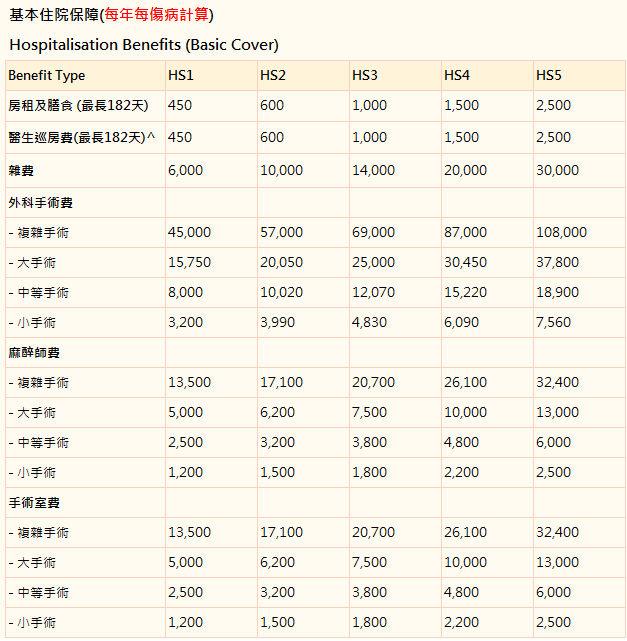

住院+額外住院+附加重症醫療: 小總結

計劃本身不是每年計算,意思即是每宗傷病在保障表上耗盡後,來年續保,僱員因該病便不會得到任何保障。同時基本計劃下的

基本計劃下的住院雜項和附加重症醫療不能包括癌症及洗腎保障

,這部份要留意返。

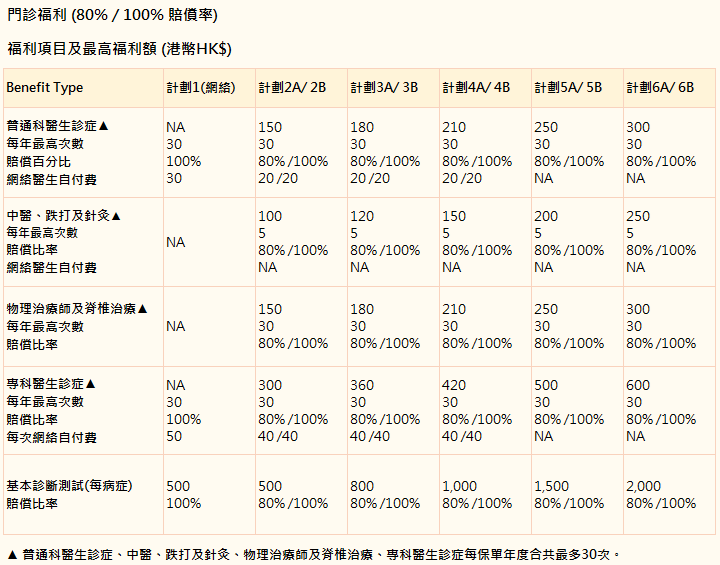

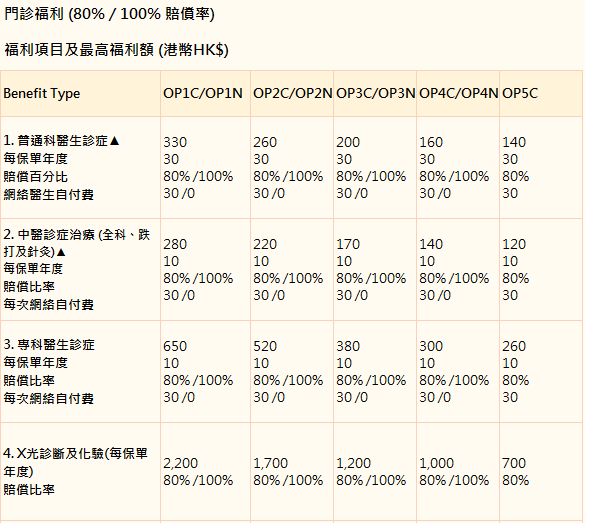

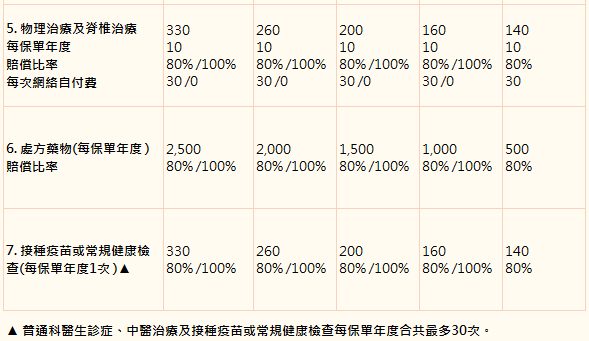

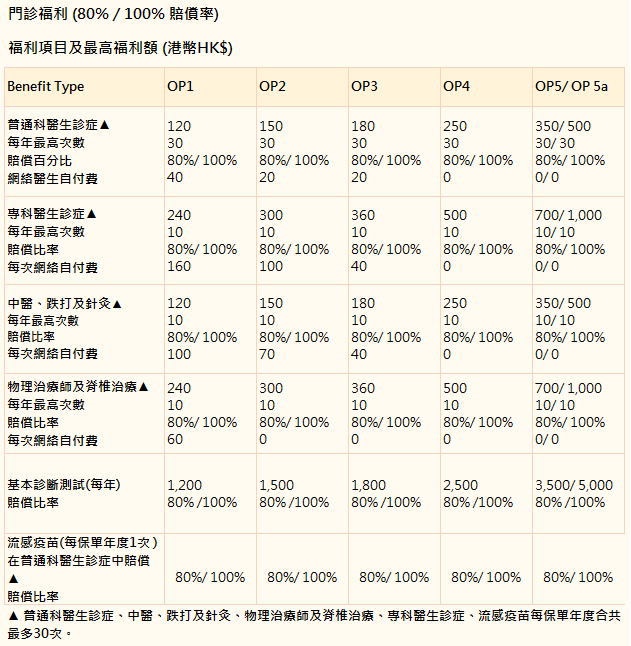

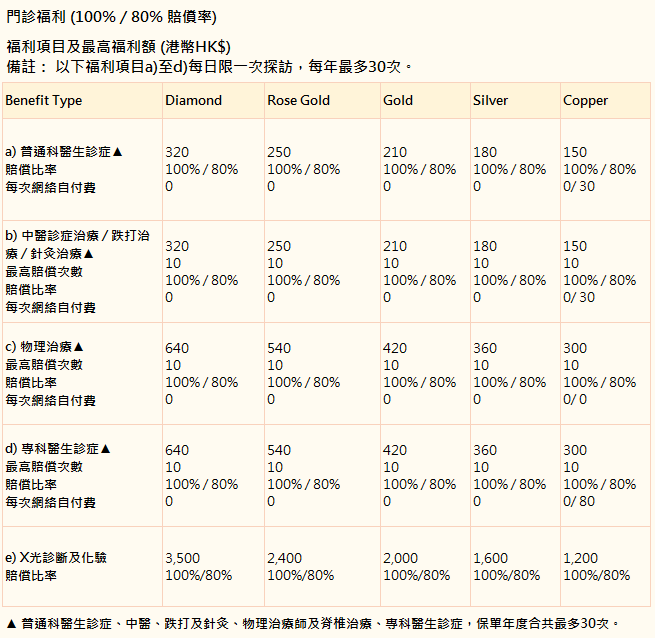

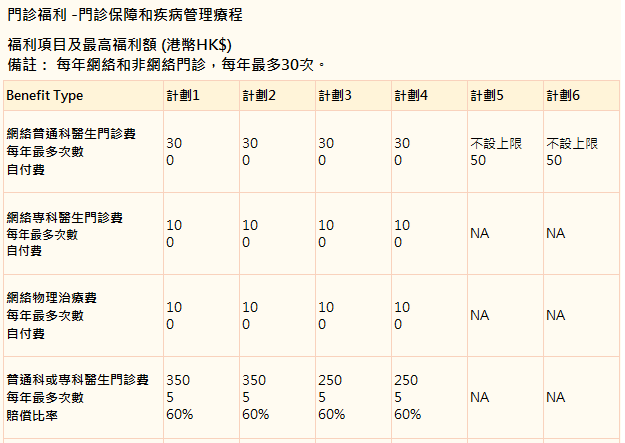

-門診

門診計劃要跟住院計劃,所以計劃選擇局限了保障

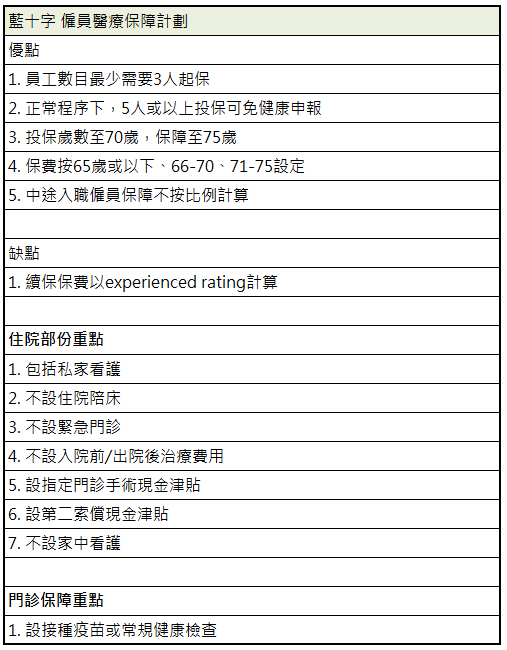

藍十字 僱員醫療保障計劃

重點

行政流程:

1. 投保年齡:

70歲或以下,保障至75歲

2. 僱員數目

3-4名

: 要個別健康申報(即有機會個別加價或出不保事項)

3. 僱員數目

5名或以上

: 不用健康申報

4. 僱員數目

5名或以上

: 僱員可自費額外選投指定自選個人醫療保險,不用健康申報,缺點是風險池內的所有投保人可能是患有不同疾病的人士,每年保險加幅因理賠紀錄而可能出現失控情況。

5. 在保單生效後,新增僱員,福利

不會

按生效時間

按比例計算

(如門診)

計劃重點

1. 續保是以

experienced rating計算

,所以保費會因為公司理賠紀錄而對個別公司在續保時進行保費調整。

2. 保障已存在疾病,

前3後12

,意思即是在計劃生效前3個月已持續有的疾病,在計劃生效後12個後會受保

3. 保費

按歲數線分水嶺劃分,65歲或以下劃一保費,66歲至70歲另一保費、71歲至75歲另一保費。

計劃撮要

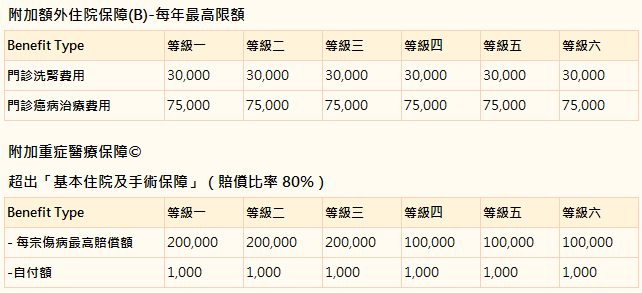

-附加額外醫療保障

當基本計劃保障用盡後,便會在額外醫療保險內扣除(

包括癌症、洗腎

)。

住院+附加額外醫療: 小總結

計劃本身不是每年計算,意思即是每宗傷病在保障表上耗盡後,來年續保,僱員因該病便不會得到任何保障。同時基本計劃下的

基本計劃下的住院雜項已包括癌症保障

,當基本計劃耗盡後,餘額便會跌入附加額外醫療保障中賠償,讀者可以留意返。

BOC 商務團體醫療保險計劃

重點

行政流程:

1. 投保年齡:

70歲或以下,保障至70歲

2. 僱員數目最少

3名

: 不用個別健康申報

3. 僱員數目

3名或以上

: 不用個別健康申報

4. 僱員可自費額外選投指定自選個人醫療保險,不用健康申報,投保指定大眾醫療保險計劃(相關轉保成員需遵守已存在疾病2年等候期)

5. 在保單生效後,新增僱員,福利

會

按生效時間

按比例計算

(如門診)

計劃重點

1. 續保是以

pool rating計算

,所以保費不會因為公司理賠紀錄差而擔心保費大增。

2. 保障已存在疾病,

前3後12

,意思即是在計劃生效前3個月已持續有的疾病,在計劃生效後12個後會受保

3. 保費

按計劃級別,不按歲數組別計算。

計劃撮要

-基本住院及附加額外醫療保障

當基本計劃保障用盡後,便會在額外醫療保險內扣除(

包括癌症、洗腎

),可以留意返。

住院+附加額外醫療: 小總結

計劃本身是

每年每傷病

計算,意思即是

每宗傷病每年計算

,在保障表上耗盡後,來年續保,僱員會因該病便再得到保障。同時基本計劃下的

基本計劃下的住院雜項已包括癌症及洗腎保障

,當基本計劃耗盡後,餘額便會跌入附加額外醫療保障中賠償,讀者可以留意返。

-門診保障

每年會包括一次流感疫苗注射

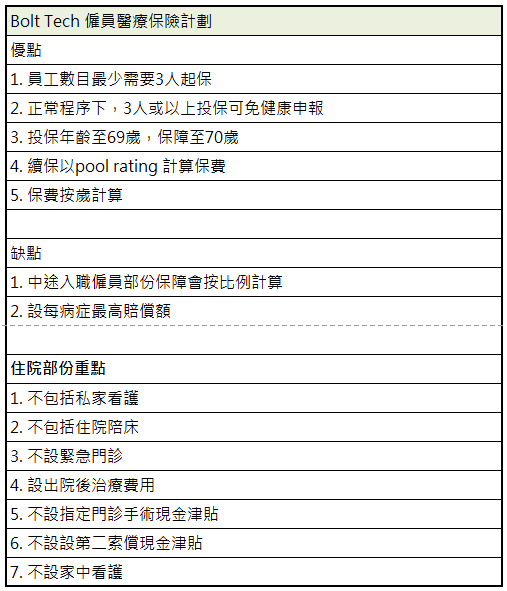

Bolt Tech 僱員醫療保險計劃

重點

行政流程:

1. 投保年齡:

69歲或以下,保障至70歲

2. 僱員數目最少

3名

: 不用個別健康申報

3. 僱員數目

3名或以上

: 不用個別健康申報

4. 僱員數目

10名或以上

: 僱員可自費額外選投指定自選個人醫療保險,不用健康申報,投保指定大眾醫療保險計劃(因已混合了健康人士一同投保,所以和AIA、AXA、Blue Cross上安排的風險池會有不同。

5. 在保單生效後,新增僱員,福利

會

按生效時間

按比例計算

(如門診)

計劃重點

1. 續保是以

pool rating計算

,所以保費不會因為公司理賠紀錄差而擔心保費大增。

2. 保障已存在疾病,

前3後12

,意思即是在計劃生效前3個月已持續有的疾病,在計劃生效後12個後會受保

3. 保費

按歲數組別計算。

計劃撮要

-附加額外醫療保障

當基本計劃保障用盡後,便會在額外醫療保險內扣除(

包括癌症、洗腎

),可以留意返。

住院+附加額外醫療: 小總結

計劃本身不是每年計算,意思即是每宗傷病在保障表上耗盡後,來年續保,僱員因該病便不會得到任何保障。同時基本計劃下的

基本計劃下的住院雜項已包括癌症及洗腎保障

,當基本計劃耗盡後,餘額便會跌入附加額外醫療保障中賠償,讀者可以留意返。

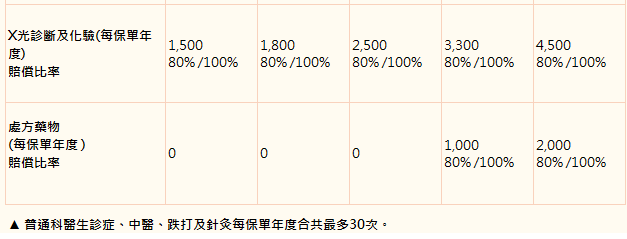

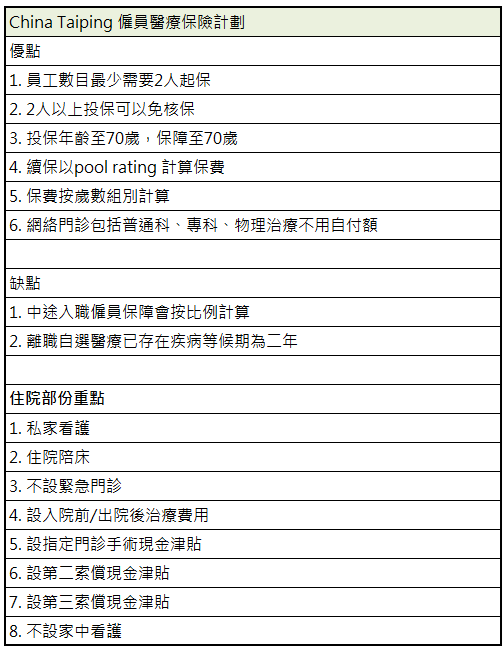

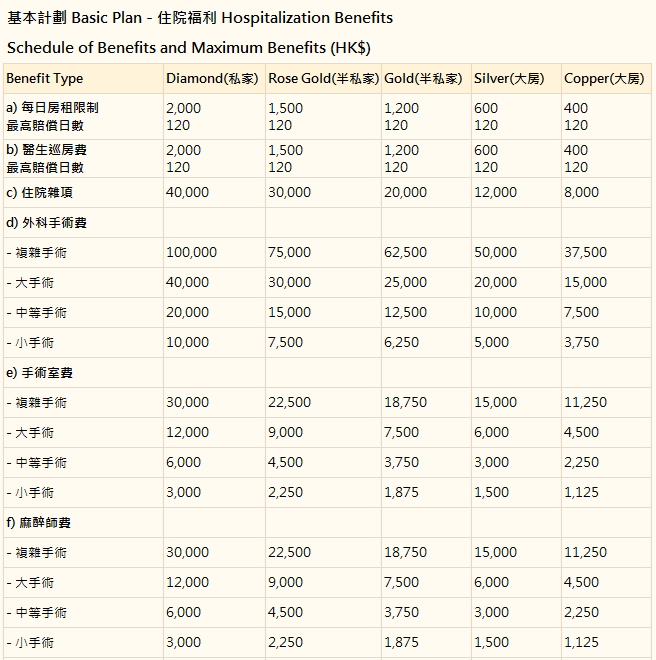

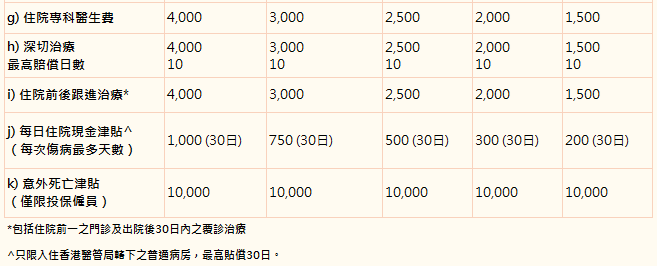

China Taiping 僱員醫療保險計劃

重點

行政流程:

1. 投保年齡:

70歲或以下,保障至70歲

2. 僱員數目最少

2名

: 不用個別健康申報

3. 不設僱員人數限制,提供僱員可免申報健康及沒有提供僱員可攜式免核保個人醫保(

註: 保費未達50萬,相關轉保成員需遵守已存在疾病2年等候期

)。

5. 在保單生效後,新增僱員,福利

會

按生效時間

按比例計算

(如門診)

計劃重點

1. 續保是以

pool rating計算

,所以保費不會因為公司理賠紀錄差而擔心保費大增。

2. 保障已存在疾病,

前3後12

,意思即是在計劃生效前3個月已持續有的疾病,在計劃生效後12個後會受保

3. 保費

按歲數組別計算。

計劃撮要

-附加額外醫療保障

選用計劃金

當基本計劃保障用盡後,便會在額外醫療保險內扣除(

包括癌症、洗腎

),可以留意返。

住院+附加額外醫療: 小總結

計劃本身不是每年計算,意思即是每宗傷病在保障表上耗盡後,來年續保,僱員因該病便不會得到任何保障。同時基本計劃下的

基本計劃下的住院雜項已包括癌症及洗腎保障

,當基本計劃耗盡後,餘額便會跌入附加額外醫療保障中賠償,讀者可以留意返。

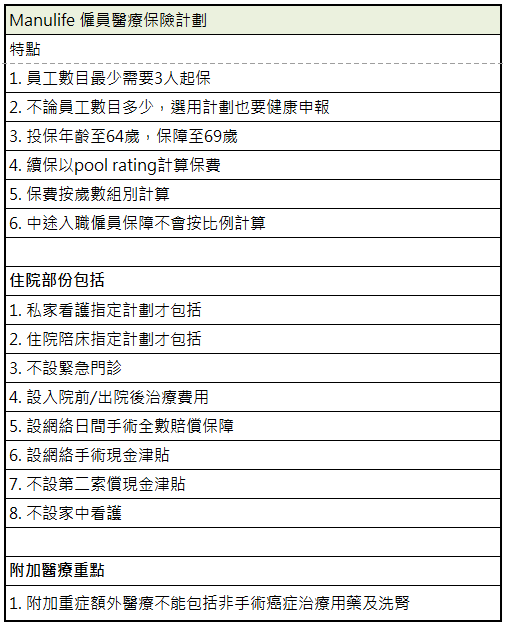

Manulife 精選團體醫療保障

重點

行政流程:

1. 投保年齡:

64歲或以下,保障至69歲

2. 僱員數目最少

3名

: 須個別健康申報

3. 不提供僱員數目達某數目可免申報健康及沒有提供僱員可攜式免核保個人醫保。

5. 在保單生效後,新增僱員,福利

不

會

按生效時間

按比例計算

(如門診)

計劃重點

1. 續保是以

pool rating計算

,所以保費不會因為公司理賠紀錄差而擔心保費大增。

2. 保障已存在疾病,

前3後12

,意思即是在計劃生效前3個月已持續有的疾病,在計劃生效後12個後會受保

3. 保費

按歲數組別計算。

計劃撮要

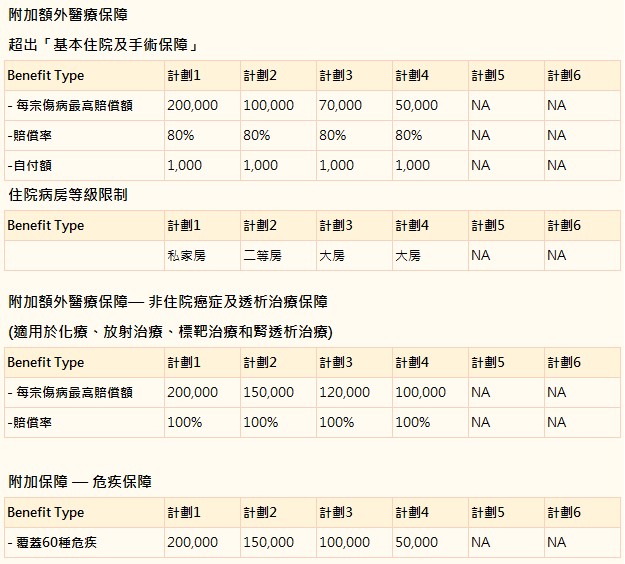

-附加保障 -附加重病保障

當基本計劃保障用盡後,便會在額外醫療保險內扣除(

不

包括癌症、洗腎

),可以留意返。

住院+附加額外醫療: 小總結

計劃本身不是每年計算,意思即是每宗傷病在保障表上耗盡後,來年續保,僱員因該病便不會得到任何保障。同時基本計劃下的

基本計劃下的住院雜項不包括癌症及洗腎保障

,當基本計劃耗盡後,餘額便會跌入附加額外醫療保障中賠償,讀者可以留意返。

-門診

計劃還會包括疾病管理療程,針對癌症、糖尿病,前者提供無限次腫瘤科專科醫生諮詢服務,後者則提供10次內分泌或家庭醫學專科醫生諮詢。(只限計劃級別4或以上)

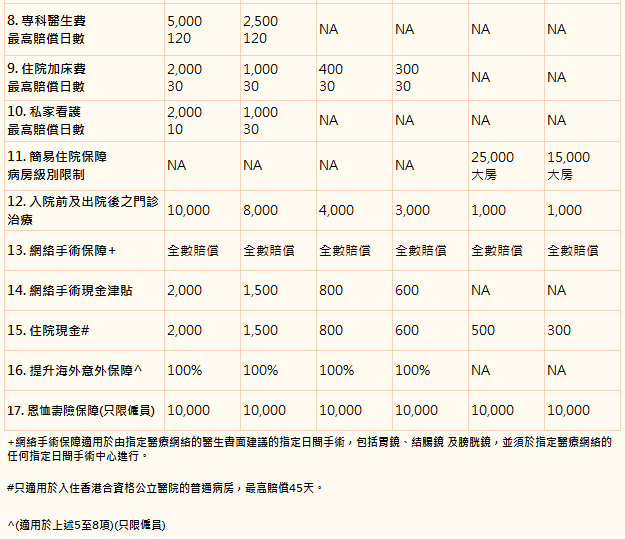

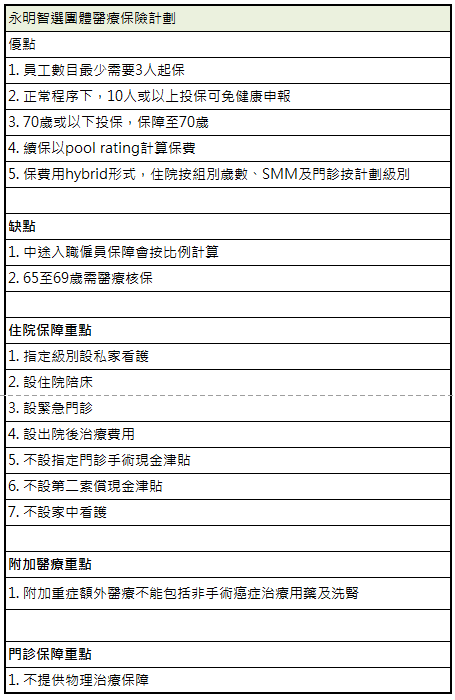

永明智選團體醫療保險計劃

重點

行政流程:

1. 投保年齡:

65歲或以下,保障至69歲

2. 僱員數目最少

3名

: 須個別健康申報

3. 僱員數目

10名或以上

: 免健康申報

4. 在保單生效後,新增僱員,福利

會

按生效時間

按比例計算

(如門診)

計劃重點

1. 續保是以

pool rating計算

,不用擔心因公司索償紀錄差而續保時被大幅提升保費。

2. 保障已存在疾病,

前3後12

,意思即是在計劃生效前3個月已持續有的疾病,在計劃生效後12個後會受保

3. 保費用hybrid形式,住院按組別歲數、SMM及門診按計劃級別

計劃撮要

-附加額外醫療保障

當基本計劃保障用盡後,便會在額外醫療保險內扣除(

不

包括癌症、洗腎

),可以留意返。

住院+附加額外醫療: 小總結

計劃本身不是每年計算,意思即是每宗傷病在保障表上耗盡後,來年續保,僱員因該病便不會得到任何保障。同時基本計劃下的

基本計劃下的住院雜項不包括癌症及洗腎保障

,當基本計劃耗盡後,餘額便會跌入附加額外醫療保障中賠償,讀者可以留意返。

查詢更多,可和我們專業顧問聯繫

團體醫保最怕要左計右計,同時又怕保障不足,特別針對中小企,人數又不會太多,同最希望係保障每年計算?

基本計劃及附加醫療,以每年每傷病計算:

BOC商務團體醫療保險計劃

最少人數承保及不用核保

China Taiping 僱員醫療保險計劃

基本住院雜費及附加醫療包括非手術癌症治療(明確提示)

藍十字 僱員醫療保障計劃

BOC商務團體醫療保險計劃

Bolt Tech 僱員醫療保險計劃

China Taiping 僱員醫療保險計劃

中途入職員工部份保障(包括門診)不按比例計算

藍十字 僱員醫療保障計劃

Manulife 僱員醫療保險計劃

計劃不按年齡計算,以計劃級別來決定保費

BOC商務團體醫療保險計劃

AXA 安心同行企業醫療保障計劃

藍十字 僱員醫療保障計劃(65歲以下保費劃一收費)

Greatinfo從事醫療及相關保險產品資訊比較多年,經驗累積明白醫療市場收費,所以有關以上內容是從用者身分角度分享醫療保險產品要留意的地方,包括保額及保障項目是否到位,及可以用得上。由於內容只是撮要,可能未必能覆蓋全部,讀者如有投保/查詢/合作,可以聯繫專業保險顧問經紀,為有需要讀者提供服務,按

連結

最新文章

自願醫保-靈活選(大房)比較

自願醫保靈活選賠償率比較-大房或類同(常見手術)

【自願醫保】如何有預算供下去,讓自己年紀大保單仍跟隨?

危疾多重保比較2021

危疾多重保|患有良性病變,亦可接受投保

相關文章

團體醫療保險比較:AXA vs Sunlife

團體醫療保險比較:BOC vs China Tai Ping

團體醫療保險比較:Bolt Tech vs Blue Cross

團體醫療保險比較AIA vs Manulife

大眾自願醫保(靈活選)比較 2024

高端醫療保險比較(不斷更新)

中端自願醫保比較2023(定期更新)

【大眾自願醫保比較】安達 靈活計劃(附加保障)vs 富衛 更衛您(優越版)

【大眾自願醫保比較】安達 自願醫保(靈活)計劃vs 富衛 更衛您(優越版)

【中端自願醫保比較】富衛 倍衛您 vs信諾 靈活選(優越)

團體醫療保險比較2023

Related posts:

No related posts.

Scroll to top